Il prestito Deutsche Bank rappresenta una delle opzioni più interessanti per chi cerca finanziamenti in Italia.

Questa banca tedesca, con una presenza consolidata nel mercato italiano, offre una gamma di prestiti personali pensati per rispondere a diverse esigenze finanziarie.

Questo articolo esamina dettagliatamente il prestito Deutsche Bank, coprendo condizioni, vantaggi e modalità di richiesta per aiutare i lettori.

Cos’è il Prestito Deutsche Bank?

Il prestito Deutsche Bank è un prodotto finanziario che permette ai clienti di accedere a fondi da utilizzare per vari scopi, come l’acquisto di beni, la ristrutturazione della casa o il consolidamento di debiti. È un prestito non finalizzato, il che significa che non è necessario specificare come verranno utilizzati i fondi. Questo offre una grande libertà ai clienti, che possono decidere di investire il prestito secondo le loro necessità.

Tipologie di Prestito

Deutsche Bank offre diverse tipologie di prestiti, tra cui:

- Prestito Personale: questa tipologia è ideale per spese generiche, come emergenze sanitarie, viaggi, o acquisti vari. Non richiede la giustificazione della spesa;

- Prestito Finalizzato: questo prestito è destinato a spese specifiche, come l’acquisto di un’auto o lavori di ristrutturazione. In questo caso, la banca potrebbe richiedere documentazione specifica che attesti l’uso dei fondi;

- Consolidamento Debiti: un’opzione vantaggiosa per chi ha più finanziamenti attivi. Questo prestito consente di unificare vari debiti in un’unica rata mensile, solitamente con condizioni più favorevoli. Ciò non solo semplifica la gestione delle finanze, ma può anche portare a un risparmio sui costi degli interessi.

Vantaggi del Prestito Deutsche Bank

Scegliere il prestito Deutsche Bank comporta numerosi vantaggi che possono soddisfare le diverse esigenze finanziarie dei clienti. La banca si distingue per la sua flessibilità, i tassi competitivi e un processo di richiesta semplificato. Inoltre, offre un’assistenza personalizzata che guida i clienti attraverso ogni fase della loro esperienza di prestito. Esploriamo ora più nel dettaglio ciascuno di questi vantaggi.

1. Flessibilità

I prestiti offerti da Deutsche Bank si caratterizzano per una grande flessibilità. I clienti possono scegliere l’importo e la durata del rimborso in base alle proprie esigenze. Questa flessibilità consente ai clienti di pianificare il rimborso in modo che si adatti meglio al loro budget.

2. Tassi Competitivi

Deutsche Bank è nota per offrire tassi d’interesse competitivi rispetto ad altre istituzioni finanziarie. Secondo il rapporto di Bankitalia, “i tassi d’interesse sui prestiti personali in Italia hanno mostrato una tendenza alla diminuzione, ma le offerte variano significativamente tra le diverse banche” (Bankitalia, 2023). I tassi competitivi possono tradursi in un risparmio significativo nel lungo termine.

3. Processo di Richiesta Semplificato

La richiesta di un prestito può essere effettuata sia online che presso una filiale, garantendo così un accesso semplice e veloce ai servizi. Questo è particolarmente vantaggioso per chi ha poco tempo a disposizione o preferisce evitare code in filiale.

4. Assistenza Personalizzata

La banca fornisce un supporto dedicato ai clienti, aiutandoli a trovare la soluzione di prestito più adatta alle loro esigenze. Gli esperti di Deutsche Bank sono disponibili per offrire consulenza e chiarire eventuali dubbi, garantendo un’esperienza utente positiva.

Requisiti per Richiedere un Prestito

Per poter richiedere un prestito Deutsche Bank, è necessario soddisfare alcuni requisiti:

- Età: essere maggiorenni, di solito a partire dai 18 anni;

- Residenza: avere un indirizzo di residenza in Italia;

- Reddito: dimostrare una fonte di reddito stabile, che può derivare da un lavoro dipendente, autonomo o pensionistico. In genere, il reddito deve essere sufficiente a garantire il rimborso del prestito.

Documenti Necessari

I documenti generalmente richiesti includono:

- Un documento d’identità valido (carta d’identità o passaporto);

- Un certificato di reddito (busta paga, dichiarazione dei redditi);

- Eventuale documentazione aggiuntiva in base alla tipologia di prestito richiesto. Ad esempio, se si tratta di un prestito finalizzato all’acquisto di un’auto, potrebbe essere richiesta una copia del contratto di acquisto.

Come Richiedere il Prestito Deutsche Bank

La richiesta di un prestito può essere effettuata in diversi modi. Ecco una guida passo passo per facilitare il processo.

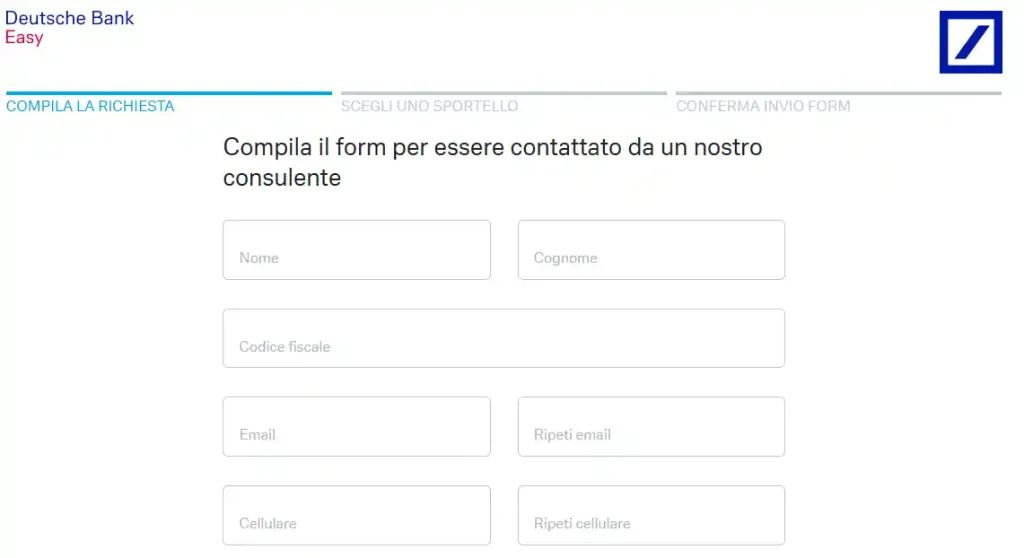

1. Online

La richiesta online è semplice e veloce. Ecco i passi da seguire:

- Visita il sito ufficiale di Deutsche Bank;

- Seleziona la sezione dedicata ai prestiti;

- Compila il modulo di richiesta online, fornendo tutte le informazioni richieste, tra cui dettagli personali, informazioni sul reddito e l’importo desiderato;

- Invia la documentazione necessaria. È importante assicurarsi che tutta la documentazione sia completa per evitare ritardi nell’approvazione.

2. Presso una Filiale

Se preferisci un contatto diretto, puoi recarti presso una filiale di Deutsche Bank. I passi da seguire sono:

- Trova la filiale più vicina utilizzando il sito web della banca;

- Prenota un appuntamento con un consulente, se necessario, per evitare lunghe attese;

- Presenta la documentazione richiesta e discuti le tue esigenze di prestito. I consulenti possono fornire informazioni dettagliate e suggerire la soluzione migliore.

Dati Importanti da Considerare

Quando si valuta un prestito, è essenziale tenere in considerazione diversi fattori che possono influenzare l’esperienza complessiva e il costo del finanziamento. Tra questi, i tassi d’interesse, la durata del prestito e le possibilità di rimborso anticipato rivestono un ruolo cruciale. Approfondiamo ciascuno di questi aspetti per fornire un quadro chiaro e informato per i potenziali richiedenti.

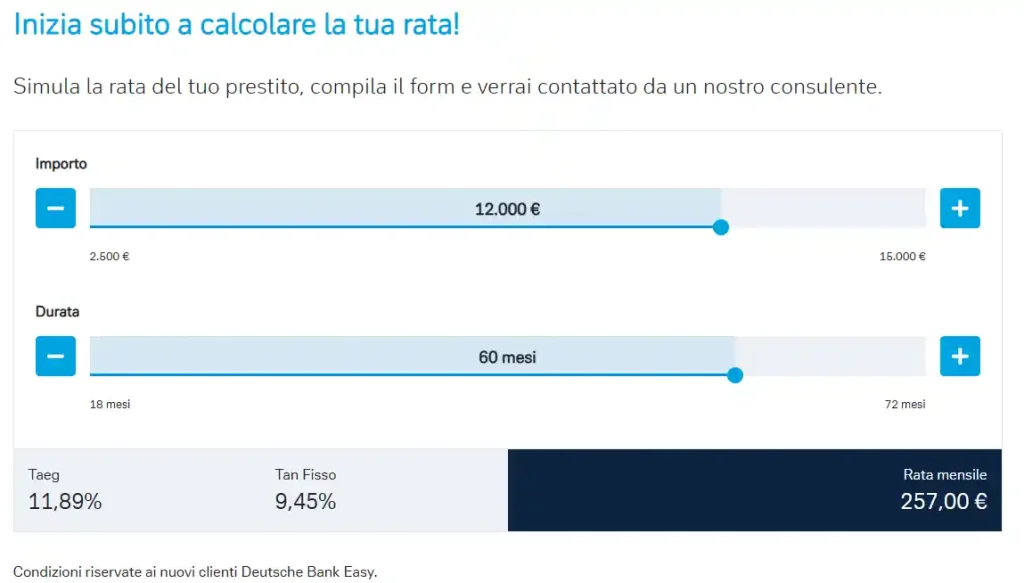

Tassi d’Interesse

I tassi d’interesse possono variare a seconda della tipologia di prestito e delle condizioni del richiedente. È fondamentale verificare le condizioni specifiche al momento della richiesta. Alcune banche offrono tassi fissi, mentre altre possono applicare tassi variabili, che possono influenzare l’importo totale da rimborsare.

Durata del Prestito

La durata del prestito può variare tipicamente da 12 a 120 mesi, a seconda delle preferenze del cliente. Scegliere una durata più lunga può ridurre l’importo delle rate mensili, ma aumenterà l’importo totale degli interessi pagati nel tempo.

Rimborso Anticipato

È possibile effettuare rimborsi anticipati senza penalità, il che è un vantaggio significativo per chi desidera estinguere il debito in anticipo. Questo consente ai clienti di risparmiare sugli interessi e di liberarsi dal debito più rapidamente.

Vantaggi Fiscali

Un altro aspetto da considerare è la possibilità di ottenere vantaggi fiscali, in particolare per i prestiti finalizzati all’acquisto di immobili o per ristrutturazioni. In Italia, ci sono diverse agevolazioni fiscali per chi investe in lavori di ristrutturazione o per chi acquista la prima casa. Ad esempio, il Bonus Ristrutturazioni consente di detrarre una percentuale delle spese sostenute per i lavori di ristrutturazione direttamente dalle imposte.

Questo può tradursi in un notevole risparmio fiscale, rendendo i progetti di ristrutturazione più accessibili. Inoltre, per l’acquisto della prima casa, esistono agevolazioni come l’imposta ridotta e la possibilità di accedere a prestiti con condizioni vantaggiose.

È quindi altamente consigliabile consultare un professionista o un consulente fiscale per comprendere meglio queste opportunità e assicurarsi di sfruttare appieno i benefici disponibili. Questo approccio può rendere l’intero processo di finanziamento più vantaggioso e sostenibile.

Domande Frequenti (FAQ)

Quali sono i tempi di approvazione del prestito?

I tempi di approvazione possono variare, ma generalmente si attestano tra pochi giorni e una settimana, a seconda della completezza della documentazione fornita. Se tutte le informazioni sono chiare e complete, il processo può essere accelerato.

Posso richiedere un prestito se ho una segnalazione negativa?

Deutsche Bank valuta ogni richiesta caso per caso. Avere una segnalazione negativa potrebbe complicare la richiesta, ma non necessariamente la rende impossibile. È utile discutere la propria situazione con un consulente bancario, che potrà fornire indicazioni su come procedere.

È possibile modificare le condizioni del prestito dopo la firma?

Una volta firmato il contratto, modificare le condizioni può essere difficile. È consigliabile discutere tutte le opzioni con un consulente prima di finalizzare la richiesta. Alcune banche possono offrire flessibilità in termini di modifica della durata o dell’importo della rata, ma è importante verificare i termini specifici del contratto.

Cosa succede in caso di difficoltà nel rimborso?

In caso di difficoltà nel rimborso, è importante contattare immediatamente la banca per discutere le possibili soluzioni. Deutsche Bank offre supporto e consulenza per aiutare i clienti in difficoltà. Ci sono anche programmi di ristrutturazione del debito che possono essere considerati per agevolare il rimborso.

Cosa fare se il prestito viene rifiutato?

Se la richiesta di prestito viene rifiutata, il cliente riceverà una spiegazione dalla banca. È possibile richiedere una revisione della decisione, presentando ulteriori documenti o prove della propria capacità di rimborso. In alternativa, il cliente può considerare altre opzioni di prestito o cercare di migliorare la propria situazione creditizia prima di riprovare.

Conclusione

Il prestito Deutsche Bank rappresenta una scelta valida per chi cerca finanziamenti in Italia, grazie alla sua flessibilità, ai tassi competitivi e al supporto personalizzato. È fondamentale considerare attentamente le proprie esigenze e consultare i documenti necessari prima di avviare la richiesta. In questo modo, è possibile ottenere un prestito che soddisfi le proprie necessità senza sorprese lungo il cammino.

Riferimenti

- Bankitalia. (2023). “Rapporto sui Tassi d’Interesse sui Prestiti”. Link al sito di Bankitalia.

- CRIF. (2023). “Segnalazioni e Finanziamenti”. Link al sito di CRIF.